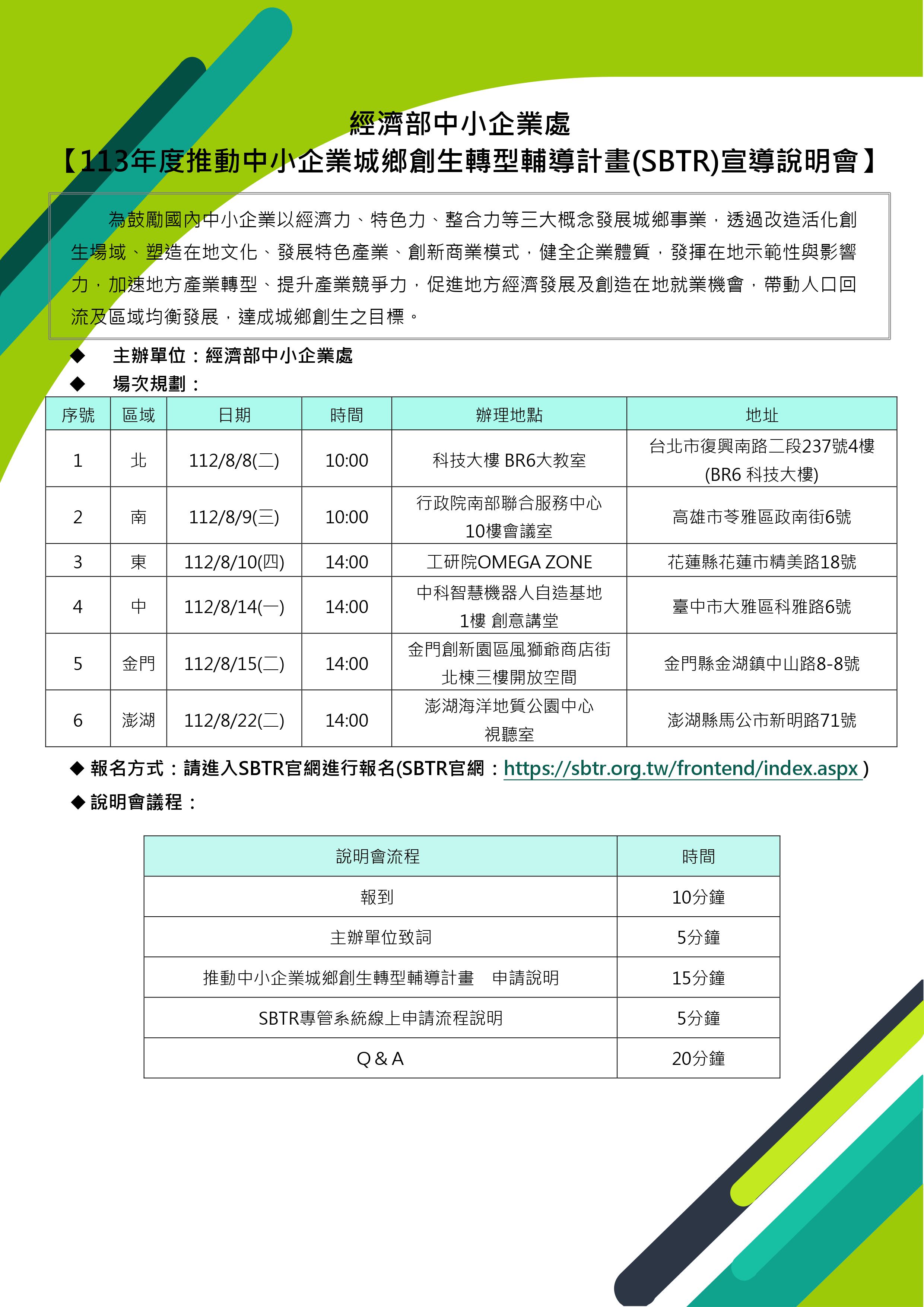

113年度推動中小企業城鄉創生轉型輔導計畫 徵件開跑囉!

112年08月01日(二)8時開放申請至112年09月15日(五)中午12時截止受理。

計畫簡介 Introduction|

依據與目標:

行政院將2019年訂為「臺灣地方創生元年」,為落實地方創生,鼓勵國內中小企業以經濟力、特色力、整合力等三大概念發展城鄉事業,透過改造活化創生場域、塑造在地文化、發展特色產業、創新商業模式,健全企業體質,發揮在地示範性與影響力,加速地方產業轉型、提升產業競爭力,促進地方經濟發展及創造在地就業機會,帶動人口回流及區域均衡發展,達成城鄉創生之目標。

申請資格:

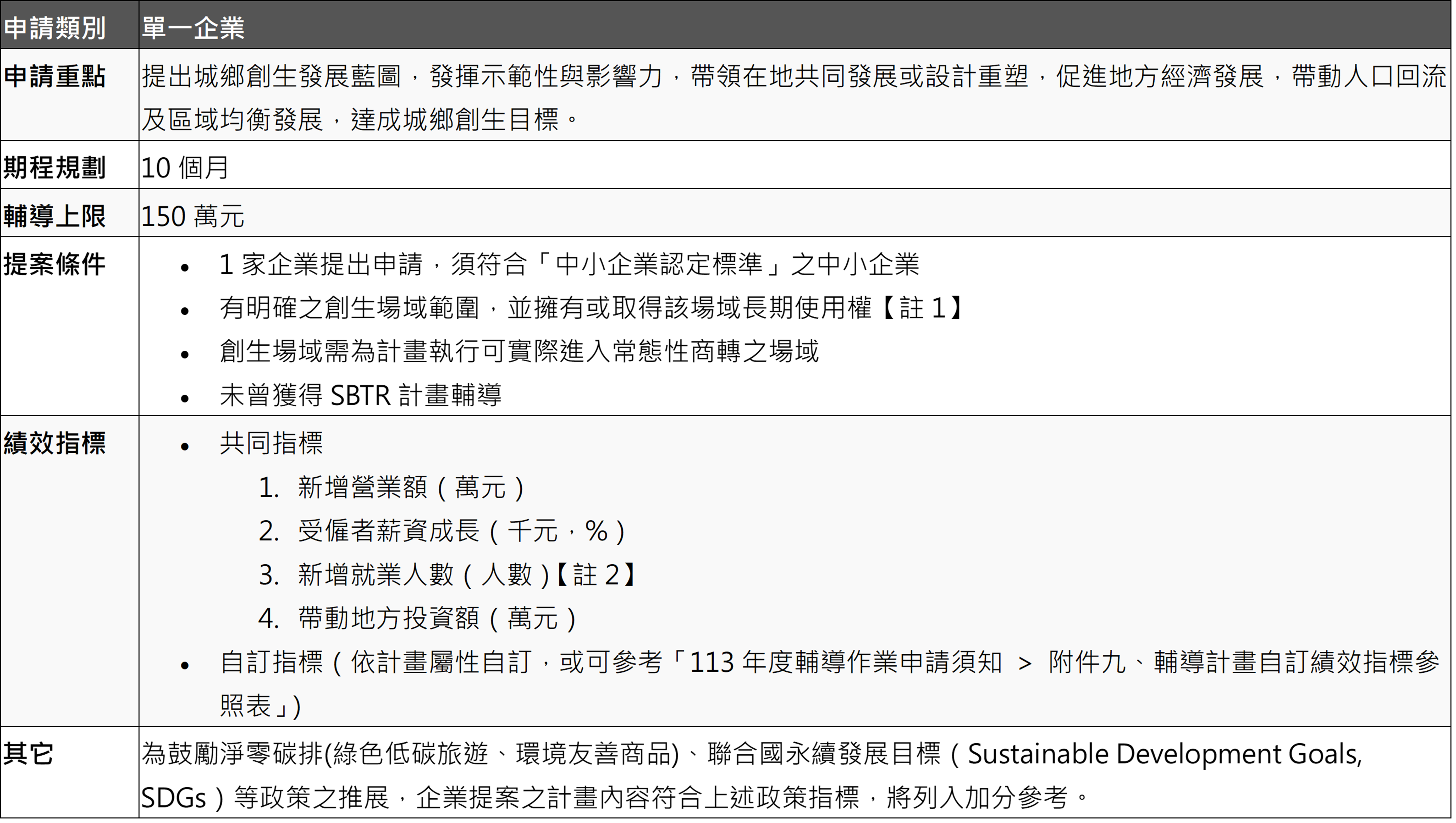

一、國內依法登記成立之獨資、合夥事業、有限合夥或公司,並符合以下資格者:

1. 單一企業提出申請,須符合「中小企業認定標準」之中小企業【註1】,且未曾獲得SBTR計畫輔導(含聯合執行企業)。

【註1】:行政院核定之「中小企業認定標準」所稱之中小企業,指依法辦理公司登記或商業登記,實收資本額在新臺幣一億元以下,或經常僱用員工數未滿二百人之事業。

2. 申請企業皆需能開立統一發票或免用統一發票收據。

二、財務狀況

1. 非屬銀行拒絕往來戶,且最近1年度企業淨值應為正值。

2. 自提案計畫申請當日起回溯計列,提案廠商及其負責人3年內不得有開立票據而發生退票紀錄及欠繳應納稅捐之情事。

三、若有以下狀況不得申請本計畫

1. 113年度若已獲主辦單位其他計畫輔導

2. 提案企業有因執行政府計畫受停權處分而其期間尚未屆滿情事。

3. 提案企業於本計畫申請當日起回溯計列,企業及其負責人3年內有違反保護勞工、環境之相關法律或違反身心障礙者權益保障法之相關規定,或3年內有曾執行政府計畫之重大違約紀錄之情事。

4. 提案企業單位負責人及經理人具有「大陸地區人民來臺投資許可辦法」第三條所稱投資人情事。

申請內容:

【註1】:

長期使用權:為計畫執行結束後加3年。

【註2】:

新增就業人數:結案時應配合主辦單位提供就業者年齡別、身分別等統計資訊。

【註3】:

對外或對內培訓課程:若計畫內有自訂指標「人才培訓課程」,其計算方式以“人次”為單位,勿以場次或小時計算。

作業流程 Process|

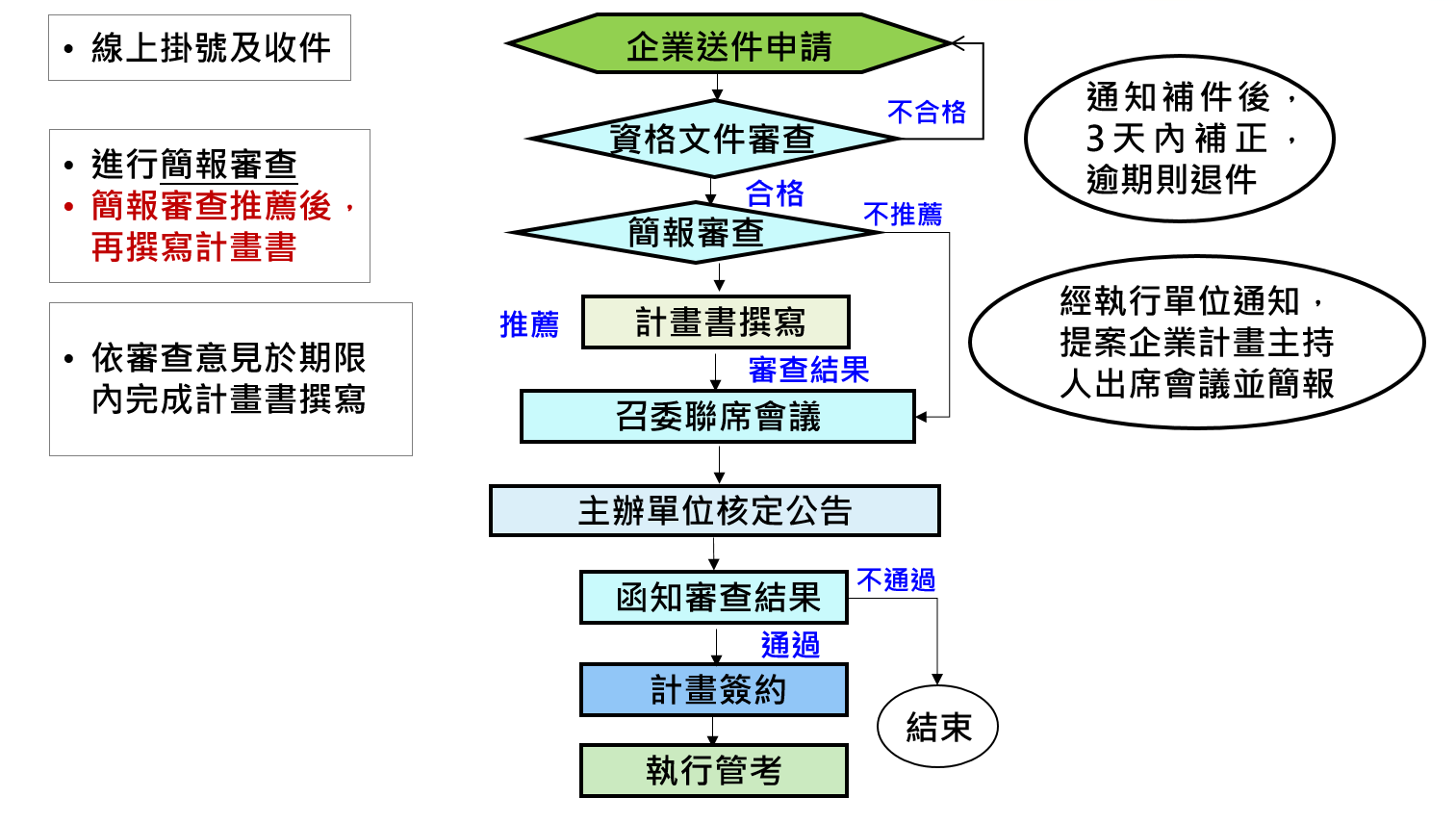

輔導作業流程:

由執行單位辦理,並延聘相關領域專家成立審查委員會,以協助輔導作業之執行。

申請作業流程說明:

一、公告

本申請須知公告於(網址:https://sbtr.org.tw/frontend/index.aspx),有意申請之企業請向執行單位洽詢、參加說明會或上網查詢相關資料。

二、受理方式

本計畫採線上申請,請將下列應備資料備齊後,以單一壓縮檔上傳至本計畫官網(https://sbtr.org.tw/frontend/index.aspx),待系統自動回覆回函後,即可確認送件成功。

三、申請資料之更替/補充/索取

執行單位就提案企業提供資料進行資格文件審查,若有缺漏或錯誤,請依通知3天內補正,逾期則退件。申請計畫所提送之所有資料,均不予退還。

四、受理期間

詳見本計畫官網(https://sbtr.org.tw/frontend/index.aspx)之受理日及截止受理日,逾期不予受理。

五、聯絡方式

100臺北市中正區愛國東路22號8樓,電話:02-23414105#350~353,及網站公告聯絡方式。

六、提案審查會議

1. 提案企業於資格文件審查通過後,執行單位將安排簡報審查會議,簡報審查會議推薦案,將依委員意見於期限內撰寫計畫書。

2. 審查會建議結論送交召委聯席會議審議,並由主辦單位核定後,函知企業審查結果並公告於本計畫網站(https://sbtr.org.tw/frontend/index.aspx)。

3. 上述會議(含簡報審查會議、現地審查會議、指導委員會議)簡報者須為提案企業計畫之計畫主持人【註1】或指定代理人【註2】偕同計畫相關成員出席,與會人員皆須為計畫人員,以3名代表為限,若計畫主持人或指定代理人未出席,得經審查委員會決議後,取消其提案資格。

【註1】:計畫主持人須由提案企業具決策權之高階主管擔任。【註2】:指定代理人須為提案企業(或受輔導企業)之現任員工。「委託代理出席申請書」(格式如「113年度輔導作業申請須知 > 附件六、委託代理出席申請書」)須依審查會議通知單所載明之日期提交本計畫執行單位。

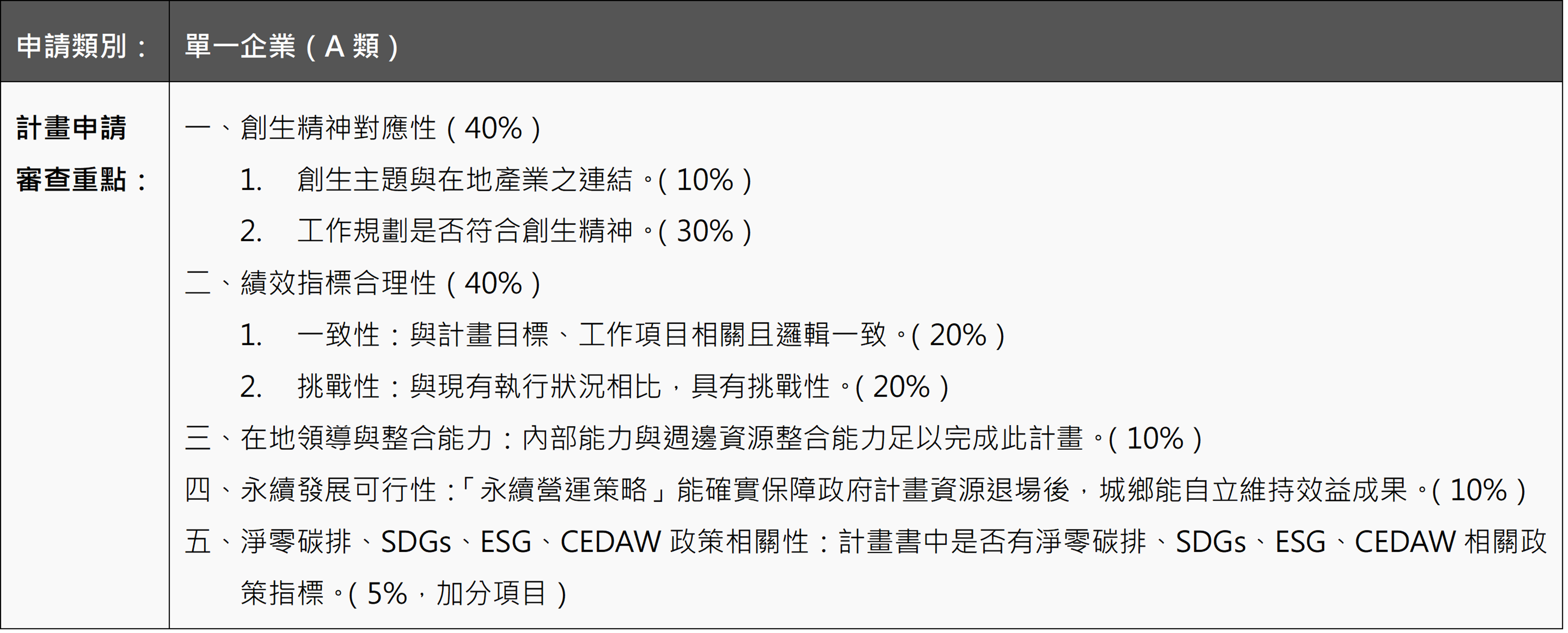

審查重點:

經費編列原則:

一、輔導計畫經費編列範圍

輔導計畫總經費得編列之會計科目範圍,僅限於與受輔導企業及其核定計畫相關之項目。(各項經費會計科目之編列及報支原則,請見「113年度輔導作業申請須知 > 附件八、費用科目編列及報支認列原則」之說明。)

二、計畫總經費不得編列網站建置【註1】、作業系統與工具軟體之採購費、通訊租賃費用、管理費及其他非與執行本計畫必須支出項目等。

【註1】:政府輔導款不得編列網站建置費用,其費用僅能編列於企業自籌款。

三、人事費以不超過總經費之30%為原則。

四、為利創生事業實質業務推動,計畫之資訊與數位相關經費(如:APP、AR、VR、AI、5G、IOT、多元支付…等),以不超過計畫總經費之20%為限,且該建置總經費之輔導款比例不得超過50%。

五、業務費及旅運費會計科目間可互相流用,但人事費、設施設備建置/購置、營業稅間不得流用。

六、計畫總經費內如需委外企業執行,倘金額達新臺幣10萬元(含)以上,需檢附契約,相關規定以當年度公告之管考作業手冊為主。

1. 政府輔導款金額不含營業稅,營業稅由企業自籌款全額支付。

2. 營業稅計算方式為:(總人事費+總業務費+總旅運費+總設施設備建置/購置費)*5%。

經費報支與查核:

一、受輔導企業應設置輔導款專戶,輔導款應專款專用,並應專帳記錄輔導計畫全部收支,相關原始憑證應分類妥善保管,且需加蓋「經濟部推動中小企業城鄉創生轉型輔導計畫」樣章,如政府法令變更應從其修正後規定辦理,政府審計單位、稅務單位、主辦單位、計畫執行單位或計畫執行單位委託之會計查核機構得不定期實地調查經費運用狀況及要求提出報告,並得就經費報支之相關佐證資料予以複製並留存。

二、計畫總經費區分為政府輔導款及企業自籌款,均列入查核範圍,且政府輔導款不得高於計畫總經費之50%。

三、受輔導經費結報時,除應詳列支出用途外,並應列明全部實支計畫總經費及政府輔導款金額;涉及外幣支付時,應檢附當時之外幣匯率表。受輔導企業於結案時,若實支計畫總經費金額未達簽約計畫總經費時,其差額依原核定輔導比例(核定輔導款/簽約計畫總經費)計算應繳回國庫之輔導款數額。

四、計畫總經費報支科目範圍限於計畫書所載之科目,經費報支採實報實銷,但務求合乎精簡原則,不得浮濫,並應依政府相關規定辦理。

五、取得各項經費支出之憑證、發票等,其品名應完整,應避免內容為代號或簡稱。

六、取得之所有相關憑證(發票、收據及財務設備購置驗收證明單等)日期均須介於計畫執行期間內方予認列。

七、政府輔導款請款與撥付原則:

1. 分3期撥付,第1期款(30%政府輔導款)於簽約後撥付,第2期款(30%政府輔導款)須通過期中審查作業與經費實支累計進度達50%後撥付,第3期款(尾款)於完成結案審查作業後撥付。

2. 上述審查作業受輔導企業應配合執行單位繳交報告、簡報及相關佐證資料。

3. 受輔導企業請領各期輔導款時應開立統一發票或免用統一發票收據請款。

4. 輔導款專戶於計畫執行結束後之結餘與扣稅前孳息毛額均須繳回國庫。

八、受輔導企業與其受委託單位之契約期間若超出計畫執行期間,須提出合理經費分攤說明。

九、為確保簽約計畫有無重複申請、經費使用進度及考核執行成效,執行單位將委託公正機構前往查核相關單據、帳冊及計畫執行狀況,受輔導企業不得拒絕。受輔導企業對於前項之查核有答覆之義務,並應依約定時間向執行單位提出工作報告及各項經費使用明細。

計畫執行管理與查核應注意事項:

一、受輔導企業至遲須於期中審查前,檢送載明工作分配、權利義務、對價產出及價金等之相關委外契約書影本至本計畫執行單位查驗。

二、受輔導企業應配合辦理並派員參與本計畫管考會議相關事宜,包括工作進度輔導會議、進度審查會議、實地查訪。

三、受輔導企業應配合提供與本計畫推動、績效考核(包括計畫內應繳交管考報表、會計報表、期中報告、結案報告)、成效追蹤及即時性議題對應辦法措施擬訂等有關事宜。受輔導企業於計畫執行中或輔導計畫結束後3年內,須參與為擴散輔導計畫成效所舉辦之教學個案研究、問卷調查、計畫說明會、人培課程培訓、行銷推廣活動、廣宣短片拍攝、受訪、提供相關資料及出席相關會議如海外交流、研習活動、座談會、成果發表等。

四、受輔導企業需配合追蹤、訪視、訪談、調查受輔導企業後續推動績效至少(含)3年。

五、若計畫執行期間,發生受輔導企業因本計畫執行侵害他人之營業秘密、智慧財產權或其他權利等相關權利爭訟事件發生時,由受輔導企業負責處理並自負一切法律責任。

六、政府輔導款如有預算被刪減、刪除或其他不可歸責之因素,得依實際業務執行所需,調整輔導計畫經費,受輔導企業不得異議,且不得對本計畫執行單位提出損害賠償或其他任何請求。

七、輔導計畫之執行及經費使用有可歸責於受輔導企業之下列情形之一,本計畫執行單位應予以終止或解除契約:

1. 有詐欺、關說、期約、賄賂、佣金、比例金、仲介費、後謝金、回扣、餽贈、招待或其他不正當利益,而取得本計畫政府輔導或通過各期審查,經查明屬實者。

2. 將政府輔導款挪移他用或以不實憑證核銷本案,經本計畫執行單位及委託之會計查核機構查明屬實者。

3. 有停業、破產、解散或撤銷登記或其他事實上無營業事實者。

4. 未依契約規定,經催告仍未完成或繳交相關應交付資料者。

5. 輔導計畫經查證已獲政府其他輔導/補助者。

6. 其他有違反契約規定、牴觸輔導目的或法令規定,經本計畫執行單位催告仍未改善者

八、本申請須知之輔導事項、輔導對象、核准日期、輔導金額及相關資訊,除屬政府資訊公開法第十八條規定應限制公開或不予提供者外,應公開於經濟部之網站。

下載專區 Download|

https://sbtr.org.tw/frontend/index.aspx#download

【計畫公告】

https://sbtr.org.tw/frontend/index.aspx#home